摘要:2023年世界经济保持温和增长,全球船舶工业加快复苏,但市场波动性和外部影响因素增加。年内国际市场新船订单总量同比小幅下降,但总体仍高于2019年水平。在绿色低碳和数字智能已成为全球船舶工业发展大势的背景下,日本、韩国、欧洲等传统造船国家 ( 经济体 ) 正全力推进相关技术、设备、法规和标准的发展,全球造船市场整体延续中日韩竞争格局。随着中国船舶工业在造船能力、建造技术水平方面的不断提升,中国船舶工业国际市场份额保持世界第一并仍在不断扩大。

关键词:全球造船业;造船市场;绿色低碳

一、全球造船市场回顾与展望

( 一 ) 造船市场总体

2023年,在新冠疫情长期影响尚存、地缘政治冲突加剧、国际局势复杂变化、多国面临高通胀的情况下,全球经济饱经挫折仍保持温和增长。经济合作与发展组织 ( OECD ) 在2023年11月发布的经济展望报告预计,全球经济2023年增速为2.9%,2024年放缓至2.7%。在海运贸易结构调整、绿色转型加速、国际规则逐步清晰等长期因素推动下,同时伴随着全球风险增加、经济增速放缓、金融环境复杂严峻等短期因素冲击,全球船舶产业总体呈现加快复苏态势,但是短期内市场波动性和不确定性增强。

2023年全球造船价格延续增长势头。其中,新船价格年度指数为178点,同比增长10.2%,已经连续增长三年,接近2008年水平;二手船价格年度指数为149点,同比小幅增长2%,与2022年基本持平。2000—2023年船舶价格指数如图1所示。

图1 2000—2023年船舶价格指数

资料来源:英国克拉克松。

全球造船业三大指标总体呈现“一升两降”态势。其中,造船完工量8 000万载重吨、3 118万修正总吨,同比分别下降2.4%、0.6%;新接订单量9 739万载重吨、3 809万修正总吨,同比分别下降7.3%、25.6%;年底手持订单量分别为25 064万载重吨、11 923万修正总吨,同比分别增长8.5%、17.0%。如表1所示。

表1 2023年全球三大造船指标情况

从全球造船竞争格局看,仍以中日韩三国为主,欧洲地区及越南、菲律宾等其他新兴造船国家市场份额较低。以载重吨计,2023年中日韩三国造船完工量之和、新接订单量之和、手持订单量之和分别占全球的96.2%、95.8%、94.7%。修正总吨方面,中日韩三国总体占比分别达到全球91.3%、94.5%、88.7%的份额。从细分船型市场份额看,中国在散货船、油船和汽车运输船方面表现出绝对的市场掌控力,韩国则在气体运输船方面表现最为突出,日本整体市场份额相对较小,其占比最高的散货船也未达到该船型市场份额的三成。2005—2023年全球市场新船接单量占比如图2所示。

图2 2005—2023年全球市场新船接单量占比

资料来源:中国船舶工业行业协会、英国克拉克松。

( 二 ) 细分船型市场

1.油船:新船订单大幅增长

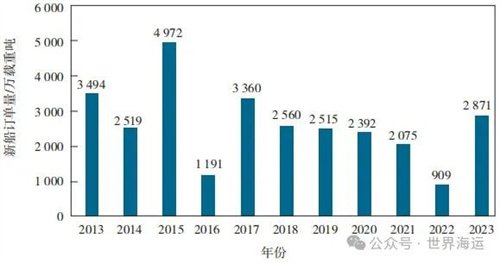

在经历了多年的持续低迷后,油船新造船市场在2023年彻底爆发。克拉克松统计数据显示,2023年全球油船接单总量2 871万载重吨,是去年的3.2倍;造船完工量1 488万载重吨,同比下降47.8%;年末手持订单量4 785万载重吨,同比增长59.1%。在新船订单数量增长的同时,新船价格也呈上升趋势。截至目前,克拉克松油船新造船价格指数已经达到了208点,同比增长8.4%,远高于前五年165点的平均水平。2024年,原油海运贸易量较上年将略有下降,成品油船海运贸易量同比将大幅增长,油船运力需求依然强劲。与此同时,油船整体手持订单量仍处于历史低位。在市场需求改善和未来运力增长有限的情况下,油船船东普遍对市场前景持乐观态度。2013—2023年油船市场新船订单量变化情况如图3所示。

图3 2013—2023年油船市场新船订单量变化情况 注:含原油船、成品油船和化学品油船。

资料来源:中国船舶工业行业协会、英国克拉克松。

2.散货船:新造船市场“不温不火”

2023年,海运贸易量增速由负转正,但未带来散货船市场的明显好转。克拉克松统计数据显示,2023年全球散货船接单量3 337万载重吨,同比下降6.8%;造船完工量3 509万载重吨,同比增长11.5%;年末手持订单量8 682万载重吨,同比增长4.1%。2024年市场交船量减少及拆船量潜在增加将有助于进一步减少船队供给增量,理论上2024年散货船市场收益存在改善的可能性,但预计仍难以回到2021年高收益水平。2013—2023年散货船市场新船订单量变化情况如图4所示。

图4 2013—2023年散货船市场新船订单量变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

3.集装箱船:箱船市场持续大幅回落

在全球主要经济体加息、高通胀等因素影响下,2023年全球经济和消费受到冲击。而伴随着大量箱船的交付,集运市场供需关系失衡,运价总体走低,给箱船需求带来不利影响。克拉克松统计数据显示,2023年全球集装箱船新船订单约153.3万TEU,同比下降46.1%;造船完工量221.3万TEU,同比增长118%;年末手持订单量687.7万TEU,同比下降9.2%。从发展趋势来看,目前全球箱船手持订单规模巨大,在建箱船进入大规模交付期,船队运力增速将明显高于海运需求增速。尽管上游集运市场的下行对新造船市场产生了明显影响,但船队存在绿色更新换代需求,仍有规模性箱船订单投放。2024年,集装箱船新造订单将进一步减少,主要集中在LNG、甲醇、氨等绿色动力船。2013—2023年集装箱船市场新船订单量变化情况如图5所示。

图5 2013—2023年集装箱船市场新船订单量变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

4.液化天然气船:新造船订单显著回落

2023年液化天然气 ( LNG ) 船全年运费保持强劲势头。克拉克松数据显示,2023年气体运输船新船价格指数由175.07点提升至198.07点,同比增长13.1%;2023年LNG船新船成交量共66艘、1 131万m3,同比分别下降64.3%和64.1%,造船完工量共41艘、571万m3,同比分别增长20.6%和22.5%,年末手持订单量为341艘、5 799万m3,同比分别增长5.2%和7.8%。新船订单主要由中韩两国8家船企承接,韩国为现代重工、现代三湖、韩华海洋 ( 原大宇造船海洋 ) 和三星重工,中国为沪东中华、江南造船集团、大船集团和招商重工。预计2024年美国、卡塔尔、澳大利亚和俄罗斯将继续保持主要的天然气出口国地位,全年将交付约72艘LNG船,LNG船队的增长速度将可能超过LNG海运贸易量,给运价水平施加压力,同时给新船订单带来利空。2013—2023年液化天然气市场新船订单量变化情况如图6所示。

图6 2013—2023年液化天然气市场新船订单量变化情况

注:LNG运输船、液化石油气 ( LPG ) 运输船。

资料来源:中国船舶工业行业协会、英国克拉克松。

5.豪华邮轮:市场正在复苏

随着全球疫情逐步缓解,邮轮市场正在快速复苏。克拉克松数据显示,2023年邮轮订单共8艘、39万修正总吨,该数量与2022年基本持平,较2019年的历史高点差距较大;完工交付量共20艘、155万修正总吨,同比分别下降13.0%和20.3%;年末手持订单量为56艘、517万修正总吨,同比分别下降20.0%和18.9%。从各船厂的手持订单情况看,未来5年预计有56艘邮轮陆续交付。中国交通运输部2023年发布《关于做好全面恢复国际邮轮运输有关工作的通知》,全面恢复进出中国境内邮轮港口的国际邮轮运输,一定程度上可以提振未来短期邮轮市场的消费需求。

二、主要造船国家 ( 经济体 ) 回顾与展望

( 一 ) 日本持续推动船舶脱碳与数字化

日本持续在船舶脱碳与数字化方面发力,推进造船业的可持续发展,并取得实质性进展。脱碳方面,重点研发领域包括清洁燃料尤其是氨燃料发动机及相关配套设备,2023年由日本多家船舶企业合作研发的世界首台四冲程氨燃料发动机启动陆上实验,实现混烧比例80%的燃料氨稳定燃烧。数字化方面,重点研发领域包括自主航行船舶、智能辅助船等,年内日本无人船项目“MEGURI2040”第二阶段正式启动,包括三井造船、日本邮船、川崎汽船在内的51家船舶上下游企业组成了“DFFAS+”联盟,目标是到2025年实现完全自主航行船舶的全面商业化。此外,年内日本国土交通省出台了首个专门针对船舶供应链发展的政策——《确保船舶零部件稳定供应的政策》,政府向船舶设备制造商提供经费支持,引导产业资源聚集,加快生产能力建设,保障绿色数字相关船舶设备和零部件供应链的安全稳定。

结合年内发展特点,未来日本船舶工业或将继续推进以下几方面发展:一是继续推进低碳/零碳船舶及相关产品发展,重点包括氢、氨等清洁燃料及相关装备;二是加快推动船舶和船厂的数字化、智能化技术发展应用,特别是在政府的支持和引导下,日本将加快无人船的商业化进程;三是日本造船业连续多年的大规模并购重组接近尾声,将带动船舶产业链上下游配套企业的整合重组。

( 二 ) 韩国出台政策全力维持产业竞争力

韩国出台一系列造船业支持政策,巩固其全球市场竞争优势,积极应对全球竞争与挑战。韩国产业通商资源部发布了“K造船新一代领先战略”,计划在五年内为造船业再投资5.4亿美元,目标是抢占下一代造船市场80%以上的份额。在尖端船舶领域,韩国海洋水产部发布了《尖端海洋移动培育战略》,将为环保船和自主航行船舶建造提供全方位支持。与此同时,韩国造船业正面临严重的劳动力短缺问题,大大增加了韩国船企造船订单延期交付的风险。为解决这一突出矛盾,韩国政府采取多项措施加快向造船业“输血”,例如,将外国专业人力 ( E-7 ) 就业签证审查发放的周期大幅缩短至1个月,通过了允许造船业每年可补充5 000名外籍劳工的专用配额新设方案等。据悉,2023年韩国造船业新聘工人共计约1.5万人,其中外籍劳工约1.2万人,占比超80%。

根据“K造船新一代领先战略”,未来韩国造船业的重点工作主要集中在以下几个方面:一是发展新技术和替代燃料,推进LNG、氨和氢等脱碳时代关键燃料技术的商业化;二是推动整个造船业的提质升级,加快数字化转型和智能船厂建设,以提高生产效率、缩短建造周期,通过合理改善签证制度等建立可持续的外国人力资源供需体系;三是完善法律制度和基础设施建设,如完善金融支持基础设施体系,制定《新一代造船工业法》,促进技术开发和商业化等。

( 三 ) 中国持续推进造船能力水平提升

中国船舶工业夯实“稳”的基础,激发“进”的动能,推进国家造船能力水平提升,向造船强国不断挺进。一是造船业发展势头强劲,我国2023年造船完工量、新接订单量、手持订单量以载重吨计分别占全球总量的52.6%、64.5%和51.1%,三大指标全面增长,国际市场份额继续领先;年内我国首艘国产大型邮轮“爱达·魔都”号正式命名交付,意味着我国已经集齐造船业“三颗明珠”,成为唯一一个能够建造全谱系船舶的国家。二是积极响应市场变化推动新船订单向高技术、高附加值转型,中国船企先后承接21万t氨燃料双燃料散货船、甲醇双燃料动力超大型油船 ( VLCC ) 等绿色低碳船型订单,并交付了全球最大24 116 TEU超大型集装箱船、全球最大7 600车位LNG双燃料动力汽车运输船等高端船型。三是船舶配套产品应用加速,双燃料发动机、FGSS燃气供应系统、船用起重机等国产配套设备装船率持续提高,在数字化、智能化等方面也取得了重要进展,数字孪生、智能控制、远程诊断等设备系统应用范围不断扩大。

下阶段,中国船舶工业将持续深耕海洋强国建设关键领域,全面落实碳达峰、碳中和等重大战略部署。一方面,抓住绿色航运、智能航运等产业发展大势所带来的造船新机遇,继续加大科技创新力度,布局“去碳化”、“数智化”技术产品。另一方面,引导行业企业不断提升对国际规则标准的重视度,通过一系列国际平台参与国际规则标准修订,输出中国技术方案,进而推动国际技术交流和产业合作。

( 四 ) 欧盟加快执行海事减排政策法规

欧盟的航运减排规则基本清晰,加速减排的大势已定,欧洲船东正在积极布局,为全球船队的绿色转型做出表率。2023年,欧盟有关航运业纳入欧盟排放交易体系 ( EUETS )、FuelEU Maritime法案等减排法规陆续生效,该两部法规是欧盟在2021年推出的“fit for 55”一揽子计划中的一部分,主要通过“购买碳配额”和“限制船用燃料的温室气体含量”实现不同阶段的减排目标。当前航运减排成为推动新造船市场可持续发展重要因素,面对更严格的政策法规环境,欧洲船东订造了大批绿色环保新船,其市场份额显著提升。在绿色动力船舶领域,欧洲船东积极布局甲醇、氨、氢等绿色燃料,联合相关方打造能源供应链与基础设施。德国、芬兰、荷兰、挪威、丹麦等欧盟国家政府与其海事部门合作,相继推出了支持海事工业绿色转型的政策,加大研发资金的支持力度,以促进海事工业的技术创新。

从短中期来看,欧盟未来还将继续通过各层级法规和市场手段,加速实现国家航运、港口的深度减排。欧盟船东将通过提高船舶的燃油效率、使用更环保的替代燃料、改进船舶设计等手段来满足环保要求。虽面临着运营成本和财务风险增加的巨大挑战,但诸如马士基、地中海等许多欧盟船东也认为,在政策法规的刺激下,欧盟的航运脱碳技术配套产业会得到迅速发展,加上清洁燃料供应和基础设施建设的不断完善,其脱碳更具经济性优势。

作者简介:

谢坤烜,宁波蓝智科技股份有限公司,工程师。

朱智凤,宁波蓝智科技股份有限公司,工程师。

金伟晨,船舶信息研究中心,硕士,工程师。

阴晴,船舶信息研究中心,硕士,高级工程师。

谢予,中国船舶工业行业协会,博士,高级工程师

青岛市李沧区京口路28号C座1702